24. September 2024

Kirchensteuer – freiwillig, obligatorisch, für alle Religionsgemeinschaften?

Juristische Personen bezahlen im Kanton Bern eine Kirchensteuer (Stand Juni 2024). Dies gefällt nicht allen und aus diesem Grund gab es bereits mehrere Abstimmungen zur Abschaffung der obligatorischen Kirchensteuer. Zuletzt im März – erfolglos. Es stellt sich die Frage, ob eine Kirchensteuer für juristische Personen im Kanton Bern noch zeitgemäss ist und ob nicht vielleicht auch andere Religionsgemeinschaften einen Anteil der «Kirchensteuer» erhalten sollten, da diese auch vertreten sind im Kanton Bern.

Ian Bachmann

Interreligiöse Studien, 3. Semester

Juristische Personen entrichten eine Kirchensteuer

Im Kanton Bern bezahlen juristische Personen Steuern, so wie natürliche Personen dies auch tun müssen. Jedoch können sich natürliche Personen gegen einen Beitrag zur Kirchensteuer entscheiden, da unter anderem in Art. 15 der Bundesverfassung (BV) eine Glaubens- und Gewissensfreiheit gewährleistet wird. Als juristische Person profitiert man davon aktuell im Kanton Bern nicht. Die Frage stellt sich allerdings, wie lange juristische Personen noch gezwungen werden können, eine Kirchensteuer zu bezahlen. Denn bereits im März 2024 gab es eine Abstimmung über die Abschaffung der obligatorischen Kirchensteuer für juristische Personen und auch im Herbst desselben Jahres soll diese Thematik im Grossen Rat erneut betrachtet werden. Diese Entwicklung kommt nicht überraschend, da in den Kantonen Aargau, Appenzell-Ausserrhoden, Basel-Stadt, Genf und Schaffhausen diese Steuer für Unternehmen bereits nicht mehr existiert und in den Kantonen Neuenburg und Tessin das Bezahlen einer Kirchensteuer freiwillig ist (Stand Juni 2024).

Abbildung 1: Unsplash

Ein Blick in die 1970er-Jahre

Schon in den 1970er-Jahren war diese Thematik präsent. Damals ging es allerdings um die Abschaffung der kompletten Kirchensteuer. Allerdings hätte man als Einzelperson natürlich weiterhin, falls diese Initiative damals angenommen worden wäre, die Kirche finanziell unterstützen können, auf freiwilliger Basis eben. Schlussendlich betraf die Abstimmung also auch schon damals vor allem juristische Personen. Die Initiative wurde damals übrigens deutlich abgelehnt.

Heute ist mit knapperen Entscheiden zu rechnen. Denn betrachtet man die Kirchenaustritte aus dem Jahr 2022, so stellt man fest, dass sowohl die evangelisch-reformierte als auch die römisch-katholische Kirche mehr als 30’000 Mitglieder verloren haben. Das Thema ist also relevanter denn je und Motive hinter der Initiative, über die im März abgestimmt wurde, sollen nun folgen.

Motivationen hinter der Abschaffung der Kirchensteuer

In der Schweiz definiert sich längst nicht mehr jede/r als religiös und sieht in der Kirche etwas Veraltetes. Man sieht nicht mehr ein, weshalb man eine Kirchensteuer bezahlen sollte. Manche verweisen dabei auf das soziale Engagement der Kirche, für welches es sich lohnt, diese weiterhin zu unterstützen.

Zudem könnte man auch damit argumentieren, dass juristische Personen genügend Geld haben. Dies ist allerdings einer der Auslöser für die Initiative, über die im März abgestimmt wurde, gewesen. Denn als die Kirche sich zur Konzernverantwortungsinitiative nicht unternehmensfreundlich geäussert hatte, fühlten sich juristische Personen teilweise angegriffen und unterstützen dann die Initiative zur Abschaffung der Kirchensteuer.

Wozu dient die Kirchensteuer?

Um zu verstehen, ob eine Kirchensteuer noch Sinn ergibt, muss jedoch zuerst ein Blick auf die Verwendung der Kirchensteuern geworfen werden. Während Erträge aus den Kirchensteuern natürlicher Personen sowohl für kultische als auch für wohltätige Zwecke verwendet werden dürfen, ist im Kirchensteuergesetz (KStG) des Kantons Bern in Art. 1 unter anderem festgelegt, dass die Kirchensteuern von juristischen Personen nicht für kultische Zwecke verwendet werden dürfen.

Jedoch gibt es bekanntlich auch viele Organisationen und Vereine, die ohne obligatorische Steuereinnahmen auskommen müssen und auch wohltätige Arbeit verrichten. So könnte man nun argumentieren, dass eine Kirchensteuer nicht gerecht ist und dass entweder alle oder keine/r steuerlich von juristischen Personen unterstützt werden sollte.

Nicht jede/r Berner/in ist Christ/in…

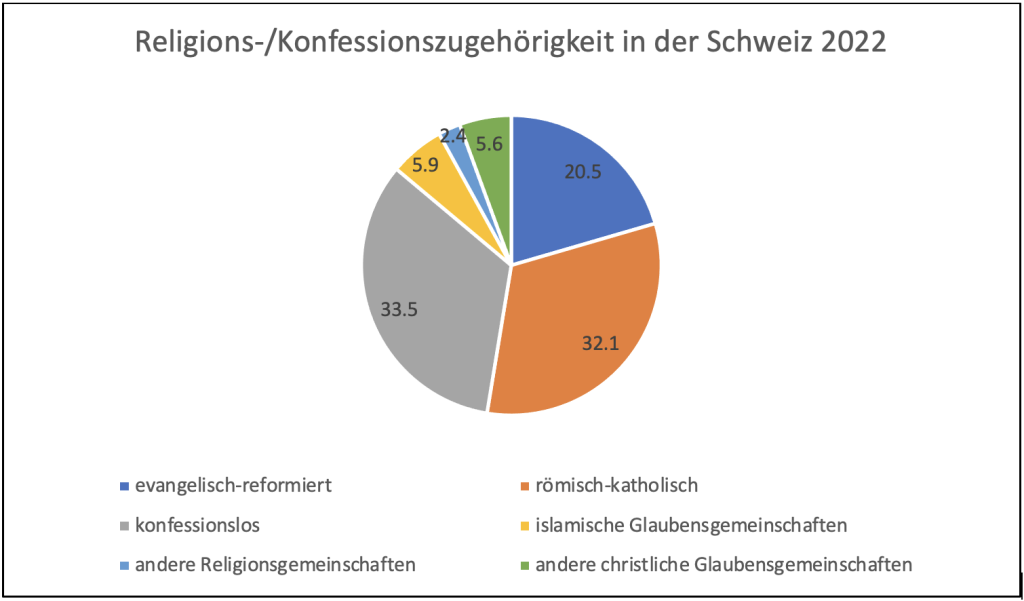

Jedoch geht es nicht nur darum, welche Funktionen eine Kirchensteuer hat, sondern auch um den Fakt, dass sich die Schweiz immer mehr zu einer multireligiösen Landschaft entwickelt. Waren im Jahr 1970 laut Bundesamt für Statistik noch über 90% der in der Schweiz ständigen Wohnbevölkerung mit einem Alter ab 15 Jahren Christ/innen, so stellt man fest, dass im Jahr 2021 Christ/innen nur noch etwa 60% der Gesamtbevölkerung der Schweiz ausmachten. Den grössten Zuwachs konnte sich dabei die Konfessionslosigkeit zuschreiben.

Abbildung 2: Kreisdiagramm zur Verteilung der Religionen/Konfessionen in der Schweiz 2022 (Quelle: siehe im Verzeichnis)

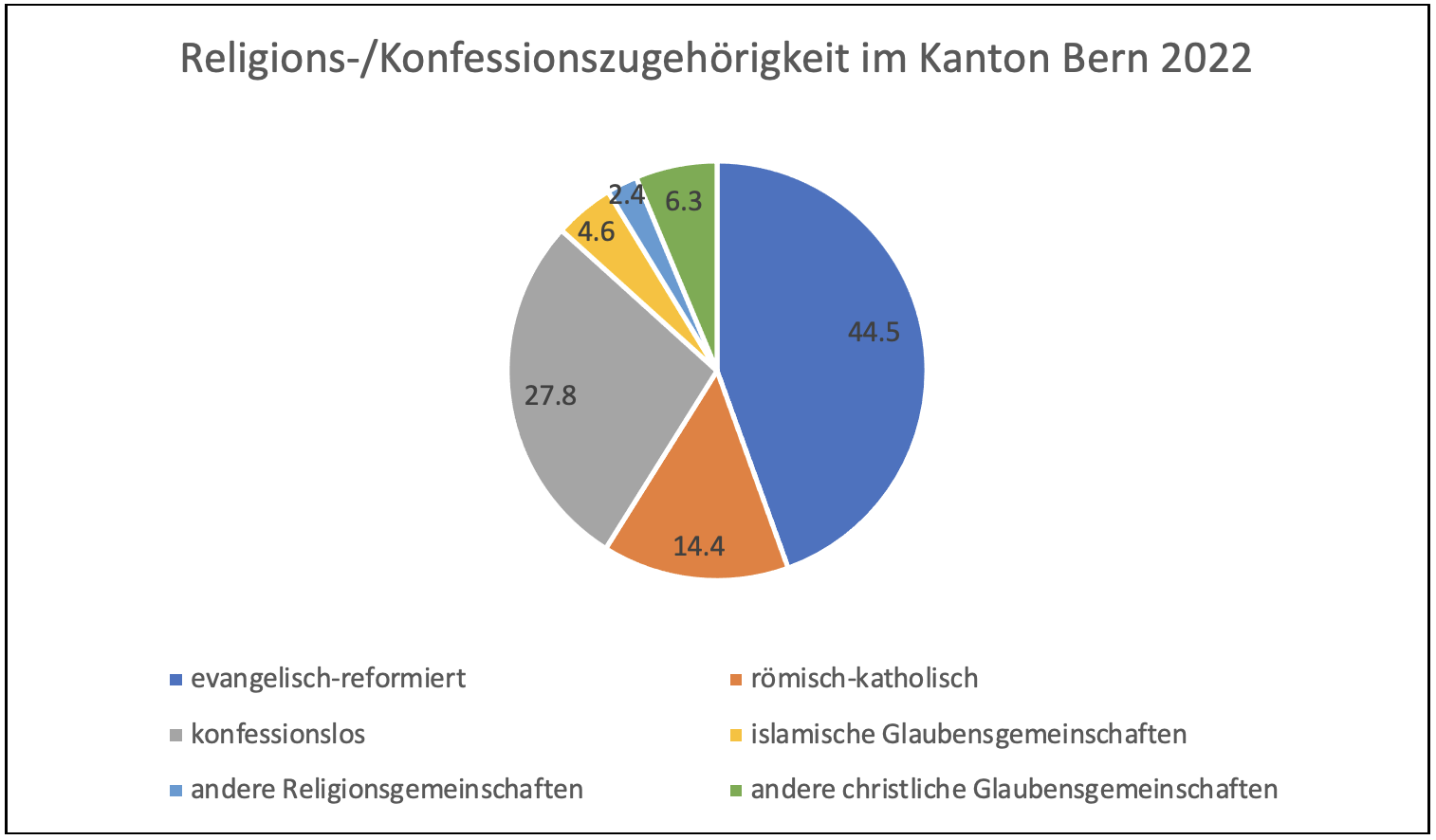

Auch im Kanton Bern ist diese Entwicklung zu beobachten. So kann man auf der Webseite der Finanzdirektion des Kantons Bern feststellen, dass im Jahr 2022 44,5% aller Menschen evangelisch-reformiert, 14,4% römisch-katholisch und 27,8% konfessionslos waren. Andere christliche Gemeinschaften, die also nicht evangelisch-reformiert, römisch-katholisch oder christkatholisch sind, zählten 6,1% der Kantonsbevölkerung und muslimische Glaubensgemeinschaften kamen auf 4,6%.

Abbildung 3: Kreisdiagramm zur Verteilung der Religionen/Konfessionen im Kanton Bern 2022 (Quelle: siehe im Verzeichnis)

Beschäftigt man sich mit Zahlen, so lohnt sich auch ein Blick auf die Religionslandkarte des Kantons Bern, die unter den Vertiefungstexten dieses Artikels zu finden ist. Auf dieser kann man feststellen, wo sich Religionsgemeinschaften befinden und bekommt auch einen Eindruck davon, wie viele Religionsgemeinschaften eine Religion bzw. eine Konfession im Kanton Bern kennt. Zu beachten gilt es hierbei allerdings, dass nicht jede Gemeinschaft abgebildet ist, die es im Kanton Bern gibt.

Wenn man nun in Kenntnis dieser Verteilung ist, könnte man sich überlegen, ob eine Kirchensteuer vielleicht zu einer Steuer für alle Religionsgemeinschaften werden sollte. Denn auch nicht-christliche Gemeinschaften leisten Beiträge für das gesellschaftliche Wohl. So kümmert sich beispielsweise der Hindu-Priester Sasikumar Tharmalingam neben seinen Tätigkeiten im Hindutempel, der im Haus der Religionen steht, auch um betagte Menschen. Er besucht diese und begleitet sie, wie es ein Seelsorger auch tut.

Wäre eine «Kirchensteuer» für alle denkbar?

Eine Steuer für alle Religionsgemeinschaften hört sich in erster Linie teuer an. Heute kann eine natürliche Person darüber entscheiden, welche Religionsgemeinschaft(en) sie unterstützen möchte, indem sie dieser angehört oder diese unterstützt. Hier hat man wahrscheinlich eine relativ gute Lösung gefunden.

Der Fokus liegt aber auf den juristischen Personen. Sollten alle Religionsgemeinschaften etwas von diesem Kuchen abbekommen? Heute müssen nämlich beispielsweise Menschen buddhistischen Glaubens, die bei einer Aktiengesellschaft Mitglied sind, mit ansehen, wie die AG einen Beitrag an die Landeskirchen bezahlt. Man sollte sich überlegen, ob man als juristische Person die Möglichkeit bekommen sollte, frei darüber zu bestimmen, welche Gemeinschaft oder Konfession man unterstützen möchte. Daran würde sich zwar der/die Unternehmer/in freuen, jedoch nicht unbedingt seine/ihre Mitarbeiter/innen.

Doch nicht nur finanzielle Aspekte würden hierbei die Politiker/innen ins Schwitzen bringen, denn es gestaltet sich auch schwierig, «Religion» zu definieren. Wer sollte also unterstützt werden dürfen und wer nicht?Zudem wäre auch die Kontrolle der Verwendung dieser Gelder schwer umsetzbar und wiederum teuer. Denn hier müsste immer noch der Artikel 1 des KStG berücksichtigt werden. Dieser sagt, wie bereits erwähnt, dass kultische Zwecke nicht mit den Steuergeldern finanziert werden dürfen.

Fazit

Ob die Kirchensteuer für juristische Personen im Kanton Bern abgeschafft werden sollte, bleibt aus meiner Sicht schwierig zu beantworten. Die Kirche tut vieles für die Gesellschaft, doch viele brauchen die Kirche in ihrem religiösen Kleid nicht mehr, höchstens für Taufe, Hochzeit oder Beerdigung. Es ist und bleibt eine Frage, die sich jede/r selbst beantworten muss. Ausser Frage steht für mich allerdings, ob andere Religionsgemeinschaften auch unterstützt werden sollten, insofern die Landeskirchen weiterhin unterstützt werden. Man sollte hier keine/n ausschliessen.

Zur Vertiefung

Religionslandkarte Kanton Bern

Religionszugehörigkeit Kanton Bern 2022

Kirchensteuergesetz Kanton Bern

SRF News-Beitrag vom 07. März 2024 zum Thema

SRF Impact-Beitrag vom 27. Mai 2020 zum Thema

Literatur

Bundesamt für Statistik. Religionen. Entwicklung der Religionslandschaft. Neuenburg 2024.

Comtesse, Mirjam. Kirchensteuern für Unternehmen sollen wegfallen. In: Berner Zeitung 06.03.2024.

Morf, Max P. Lärm um die Kirchensteuer. In: Freidenker, Monatsschrift der Freidenker-Vereinigung der Schweiz Vol.58 (2) (1975). S.9.

SDA. Kanton Bern veröffentlicht digitale «Religionskarte». In: Berner Zeitung 29.10.2021.

Schweiz. Bundesverfassung. Bern 1999.

Team Dokumentation und Steuerinformation Eidgenössische Steuerverwaltung. Steuerinformationen herausgegeben von der Schweiz. Steuerkonferenz SSK. Kirchensteuern. Bern 2022.

Bildquellen

Abb. 1: https://unsplash.com/de/fotos/red-love-neonlicht-beschilderung-qAQsVsSxp_w

Abb. 2, 3: Grafiken von Ian Bachmann